Naast het Besluit Begroting en Verantwoording (BBV) stelt ook de wet Financiering Decentrale Overheden (wet FIDO) een financieringsparagraaf verplicht. De financieringsparagraaf in de begroting en rekening is in samenhang met het financieringsstatuut, dat in artikel 212 van de Gemeentewet is voorgeschreven, een belangrijk instrument voor het sturen, beheersen en controleren van de financieringsfunctie. De verhouding tussen statuut en paragraaf kan daarbij als volgt worden omschreven: Het financieringsstatuut geeft regels voor de wijze van dekking van de financieringsbehoefte en regels voor het uitzetten van overtollige middelen (die laatste situatie doet zich in Hilversum niet voor). De hoofduitgangspunten daarbij zijn dat de risico’s worden geminimaliseerd en dat de kosten zo laag mogelijk gehouden worden. In de financieringsparagraaf in begroting en rekening wordt ingegaan op de actuele situatie rond de dekking van de financieringsbehoefte in het betreffende jaar.

Financiering

Risicoprofiel leningenportefeuille

Bij het risicobeheer op de gemeentelijke financiering wordt onderscheid gemaakt tussen kortlopende financiering (< 1 jaar) en langlopende financiering (> 1 jaar).

Korte financiering

Om het renterisico op korte financiering te beperken is de omvang van de korte schuld wettelijk, conform de wet FIDO, gelimiteerd tot 8,5% van het uitgaventotaal van de gemeente (=kasgeldlimiet).

Deze grens is om te voorkomen dat een te groot gedeelte van het financieringstekort met kortlopende schulden (vaak goedkoop) wordt gedekt.

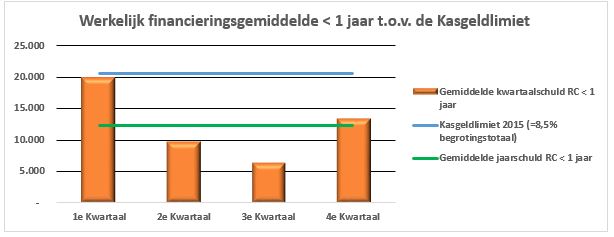

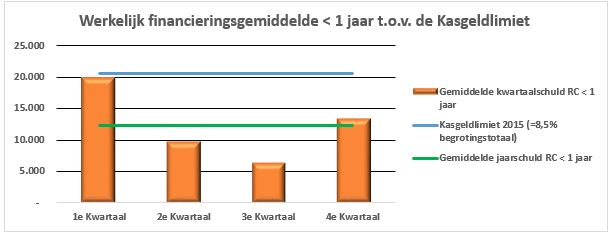

1e | 2e | 3e | 4e | Schuld | ||

|---|---|---|---|---|---|---|

Financieringsgemiddelde < 1 jaar vs. Kasgeldlimiet | kwartaal | kwartaal | kwartaal | kwartaal | < 1 jaar. | |

Begrotingstotaal 1 januari 2016 | 241.804 | 241.804 | 241.804 | 241.804 | ||

Kasgeldlimiet 2015 (=8,5% begrotingstotaal) | a | 20.553 | 20.553 | 20.553 | 20.553 | |

Gemiddelde kwartaal- resp jaarschuld < 1 jaar | b | 19.814 | 9.605 | 6.263 | 13.326 | 12.252 |

Overschrijding limiet (is +) Onderschrijding (is -) | b-a | -740 | -10.948 | -14.290 | -7.227 |

Tabel 4.1 Berekening renterisico korte schuld (Bedragen x € 1.000)

Figuur 4.1 Grafische weergave financiering met kortlopende middelen < 1 jaar (Bedragen x € 1.000)

Uit tabel 4.1 en figuur 4.1 blijkt dat de kasgeldlimiet in geen enkel is kwartaal overschreden en daarmee blijft de korte schuld qua renterisico binnen de wettelijke norm.

Langlopende financiering

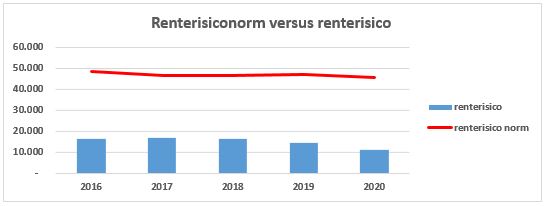

Langlopende financiering wordt aangetrokken als het wettelijk maximum voor de kortlopende schuld wordt bereikt. De maximale omvang van aan te trekken middelen is gekoppeld aan de renterisiconorm. Deze geeft het maximaal te lenen bedrag aan dat per jaar onderhevig mag zijn aan rentewijzigingen.

Het renterisico van de langlopende schuld is, evenals dat van de korte schuld, wettelijk begrensd. De norm wordt overschreden als een gemeente in een bepaald jaar voor een bedrag van meer dan 20% van zijn uitgaventotaal aflost (inclusief renteherzieningen).

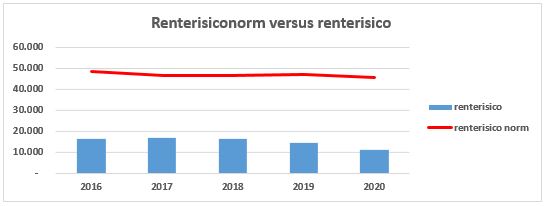

Renterisiconorm en renterisico's van de langlopende schuld 2016 t/m 2019 op basis van de leningportefeuille per 31 december 2016 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|

1 | Begrotingstotaal | 241.804 | 234.151 | 233.153 | 234.460 | 228.200 |

2 | Vastgesteld percentage (Wet Fido) | 20% | 20% | 20% | 20% | 20% |

3 | Renterisiconorm (1 x 2) | 48.361 | 46.830 | 46.631 | 46.892 | 45.640 |

4 | risico vaste schuld herfinanciering | 16.541 | 16.608 | 16.426 | 14.445 | 10.930 |

5 | Ruimte onder risiconorm ( 3 - 4) | 31.820 | 30.222 | 30.205 | 32.447 | 34.710 |

Tabel 4.2 Berekening renterisico lange schuld (Bedragen x € 1.000)

Figuur 4.2 grafische weergave renterisiconorm versus renterisico lange schuld (Bedragen x € 1.000)

Uit tabel 4.2 en figuur 4.2 blijkt dat Hilversum in de periode 2016-2020 ruim onder de norm (gem. € 31,2 mln) blijft.

Profiel leningportefeuille

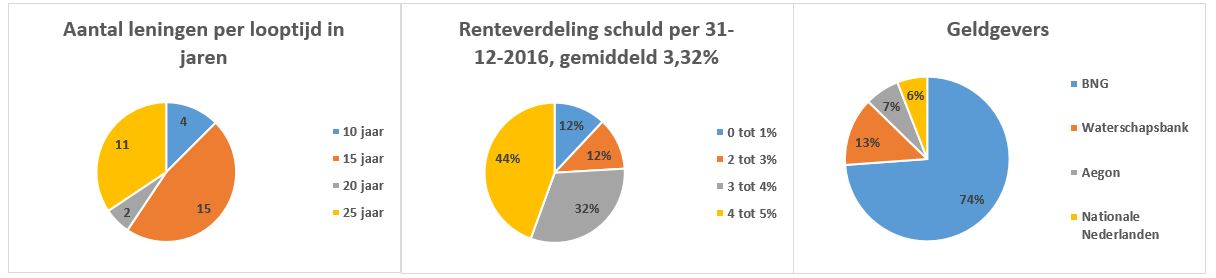

Het totaalbedrag aan langlopende leningen per 31 december 2016 bedraagt € 155,7 mln, verdeeld over 32 leningen. De rentepercentages variëren tussen de 0,92 % en 4,87 %. In de vorige paragraaf is vastgesteld dat Hilversum ruim binnen de rente risiconorm blijft. Dit komt, omdat het aflossingspatroon van de bestaande leningenportefeuille voldoende gespreid is. Hilversum heeft slechts één lening waarvan de rente tussentijds kan worden herzien (renteconversie). Bij dit type leningen is het renterisico het grootst, maar binnen de Hilversumse portefeuille zijn ze van ondergeschikt belang. In onderstaand overzicht wordt de samenstelling van onze leningenportefeuille samengevat.

stand per | |||

|---|---|---|---|

Looptijd | 31-12-2016 | ||

Soorten lening | Aantal leningen | looptijd in jaren | bedrag in miljoenen |

lineair aflosbare leningen met renteconversie 25 jaar | 1 | 25 | 2,0 |

lineair aflosbare leningen vaste rente 10 jaar | 4 | 10 | 11,0 |

lineair aflosbare leningen vaste rente 15 jaar | 15 | 15 | 54,9 |

lineair aflosbare leningen vaste rente 20 jaar | 2 | 20 | 16,8 |

lineair aflosbare leningen vaste rente 25 jaar | 10 | 25 | 71,0 |

Totaal | 32 | 155,7 |

Tabel 4.3. Onderverdeling leningen naar rentevaste periode en wijze van aflossing. (Bedragen x € 1.000)

Figuur 4.3 samenstelling lening portefeuille 2016.

Het gemiddelde rentepercentage over de renteportefeuille per 31 december 2016 komt uit op 3,32%.

Rente

De rentelasten worden zowel bepaald door de omvang van de schuld als door het rentepeil.

De omvang van zowel de kortlopende schuld als, de omvang van de langlopende schuld was lager dan de oorspronkelijke raming (zie par. 4.4.3). Het rentepeil lag in 2016 zowel voor korte als voor lange schuld onder het niveau van de oorspronkelijke raming.

Rekening Courant

Het tarief voor de in 2016 aangetrokken korte schuld lag tussen de -/- 0,024 % en 0,140 % (In de begroting was rekening gehouden met een tarief voor de korte rente van 0,5%).

Het tarief van de Rekening Courant bij de BNG bestaat uit het 1 maands Euribor tarief plus een opslag van 0,35%. De ontwikkeling van het actuele tarief voor 2016 ziet er als volgt uit.

Figuur 4.4 tarief rekening courant 2016

Kasgeldlening

In de overeenkomst met de BNG is er een kredietlimiet opgenomen van € 30 miljoen op onze rekening courant positie. Indien deze limiet overschreden wordt zal de BNG excedentrente (5%) in rekening brengen. Omdat deze limiet in januari 2016 overschreden zou worden is er, ter voorkoming van excedentrente, in januari een kasgeldlening bij de BNG opgenomen van € 5 miljoen voor een periode van 3 maanden.

Het tarief van deze kasgeldlening was -/- 0,20% op jaarbasis.

In april 2016 is deze kasgeldlening weer afgelost.

Langlopende lening

De in 2016 aangetrokken langlopende lening van € 10 miljoen is aangetrokken tegen een rentepercentage van 1,685%, (In de begroting was rekening gehouden met een tarief voor de lange rente van 2,5%).

Lasten Financieringsfunctie | A | B | C = B -/- A | ||

|---|---|---|---|---|---|

gewijzigde | |||||

-/- = voordelig | Rekening | Begroting | Realisatie | ||

+ = nadelig | 2015 | 2016 | 2016 | Verschil | |

LASTEN | |||||

Rente gespecificeerd naar : | |||||

- rente van bestaande langlopende leningen | 5.720 | 5.257 | 5.257 | 0 | |

- rente van nieuw aangetrokken langlopende leningen | 174 | 159 | 160 | 1 | |

- rente van kortlopende financieringsmiddelen | 30 | 25 | 4 | -21 | |

Totaal lasten | 5.924 | 5.441 | 5.421 | -20 | |

Tabel 4.4. Overzicht rentelasten externe financiering (Bedragen x € 1.000)

Figuur 4.5 Renteontwikkeling .

Verloop langlopende schuld

De historische ontwikkeling van de langlopende schuld vanaf 2010 is als volgt in beeld te brengen.

Figuur 4.5. langlopende schulden (Bedragen x € 1 miljoen)

De werkelijke langlopende schuld is eind 2016 € 6 miljoen lager dan in de primaire begroting 2016 was opgenomen.

De verminderde leen behoefte kan grofweg als volgt worden verklaard:

- het saldo van inkomsten minus uitgaven op de grondexploitaties is in 2016 ongeveer € 2 miljoen voordeliger dan was geraamd

- een ontvangst van een subsidie voor het IBP van € 5 miljoen terwijl € 1 miljoen was geraamd. Een voordelige verschil van € 4 miljoen

- een voordelig rekeningresultaat (saldo lasten en baten) dat zijn effect heeft op de werkelijke uitgaven en inkomsten. Een voordelig verschil van ongeveer € 3 miljoen

- een hoger investeringsvolume, mede door de aankoop van het stationsplein 25, van ongeveer € 3 miljoen (nadelig)